Báo cáo mới nhất của FiinRatings công bố ngày 28/3 cho thấy thị trường trái phiếu doanh nghiệp tiếp tục đối diện nhiều thách thức, đặc biệt là áp lực đáo hạn lớn trong quý II/2025.

77 lô trái phiếu gặp vấn đề, bất động sản chiếm hơn 60%

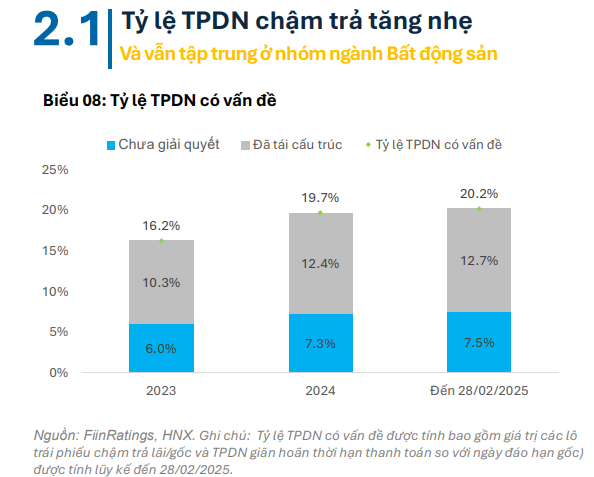

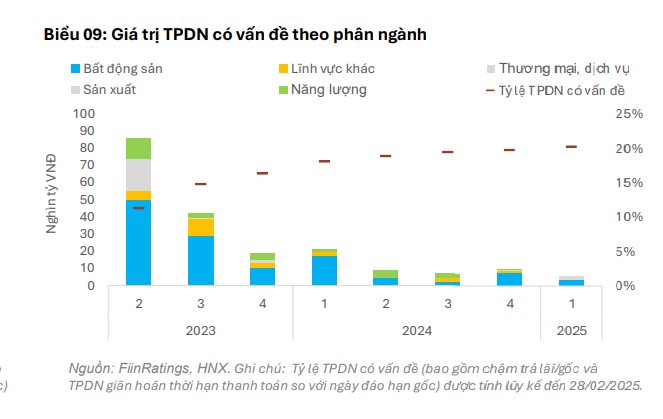

Từ đầu năm đến nay, thị trường đã ghi nhận thêm 77 lô trái phiếu doanh nghiệp gặp vấn đề, bao gồm chậm trả lãi/gốc hoặc giãn hoãn thời hạn thanh toán, với tổng giá trị lên đến 5,54 nghìn tỷ đồng. Mặc dù con số này đã giảm đáng kể so với giai đoạn đỉnh điểm vào tháng 2/2023, nhưng vẫn là một tín hiệu đáng lo ngại.

Đáng chú ý, 63,4% tổng giá trị các khoản trái phiếu gặp vấn đề đến từ nhóm bất động sản, cho thấy nhiều doanh nghiệp trong lĩnh vực này vẫn đang vật lộn với áp lực nợ đáo hạn. Trong 12 tháng tới, nguy cơ chậm thanh toán hoặc giãn hoãn sẽ tiếp tục gia tăng nếu thị trường không có sự cải thiện đáng kể về thanh khoản.

Trong tháng 2, một số nhóm ngành khác như Sản xuất, Thương mại dịch vụ vẫn phát sinh thêm TPDN có vấn đề. Song, mặt bằng tỷ lệ TPDN có vấn đề giảm vẫn là dấu hiệu tích cực cho thấy thị trường TPDN đã qua giai đoạn sàng lọc để đang bắt đầu phục hồi.

40,6 nghìn tỷ đồng trái phiếu đáo hạn trong quý II/2025

FiinRatings dự báo 40,6 nghìn tỷ đồng trái phiếu doanh nghiệp sẽ đến hạn thanh toán trong quý II/2025, trong đó: Bất động sản: 16,5 nghìn tỷ đồng (40,7%); Các ngành khác: 11,9 nghìn tỷ đồng (29,2%); Tổ chức tín dụng: 8,2 nghìn tỷ đồng (20,2%)

Một số tổ chức phát hành có giá trị trái phiếu đến hạn lớn bao gồm VietinBank (4.950 tỷ đồng), Wincommerce (3.000 tỷ đồng), TNR Holdings (2.923 tỷ đồng) và Công ty Cho thuê tài sản TNL (2.862 tỷ đồng).

Thị trường sơ cấp trầm lắng, ngân hàng tiếp tục phát hành trái phiếu

Hoạt động phát hành trái phiếu doanh nghiệp trong hai tháng đầu năm 2025 vẫn khá ảm đạm, với tổng giá trị đạt 5,5 nghìn tỷ đồng, giảm 44,1% so với cùng kỳ năm trước. Đặc biệt, tháng 2/2025 không có đợt phát hành mới nào do trùng với kỳ nghỉ Tết Nguyên đán.

Hầu hết các lô TPDN mới được phát hành đến từ các Tổ chức tín dụng nhằm bổ sung vốn cấp 2, chiếm 94,6% tổng giá trị phát hành. FiinRating dự báo ngân hàng sẽ tiếp tục đẩy mạnh phát hành trái phiếu trong năm 2025 nhằm đáp ứng nhu cầu vốn cho tăng trưởng tín dụng và do yêu cầu giảm lãi suất tiết kiệm sẽ làm cho gia tăng khoảng cách giữa tăng trưởng tín dụng và tăng trưởng huy động tiền gửi.

Mặt khác, giai đoạn đầu năm thiếu sự tham gia của nhóm doanh nghiệp phi tài chính. Trong thời gian tới, dự thảo sửa đổi nghị định 155 đưa ra quy định khắc khe hơn về hệ số nợ đối với doanh nghiệp phát hành có thể khiến hoạt động phát hành ra công chúng phần nào chịu tác động.

Thanh khoản cải thiện, nhưng bất động sản vẫn gặp khó

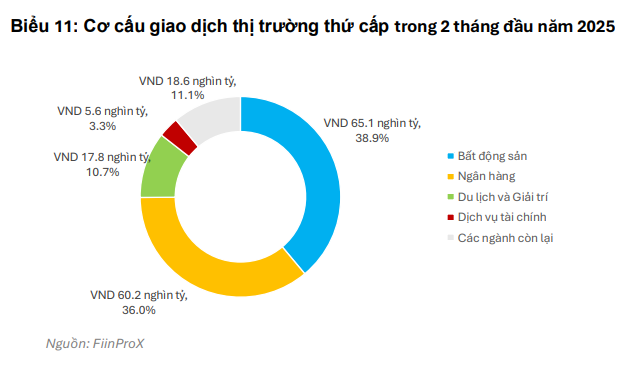

Dù thị trường sơ cấp trầm lắng, thanh khoản trên thị trường trái phiếu doanh nghiệp vẫn có dấu hiệu cải thiện. Tổng giá trị giao dịch trái phiếu trong hai tháng đầu năm đạt 167,2 nghìn tỷ đồng, tăng 19% so với đỉnh tháng 12/2024. Giao dịch tập trung chủ yếu vào tháng 1, trong khi tháng 2 vẫn duy trì ở mức cao so với một số thời điểm năm trước.

Trong đó, ngành ngân hàng và bất động sản tiếp tục chiếm tỷ trọng lớn, lần lượt đóng góp 36% và 38,9% tổng giá trị giao dịch. Trong hai tháng đầu năm, Ngân hàng chứng kiến mức giao dịch tang đáng kể, đạt 60,2 nghìn tỷ ( 35,6% so với tháng trước). Trong khi đó tuy giá trị giao dịch của TPDN Bất động sản chỉ tăng nhẹ 7% đạt 65,1 nghìn tỷ, nhưng vẫn đứng vị trí đầu trong các ngành.

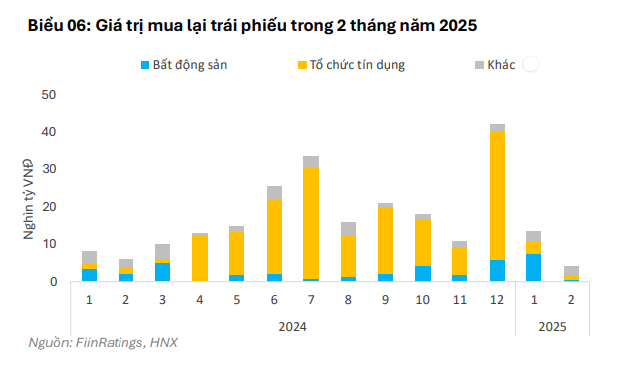

Tuy nhiên, hoạt động mua lại trái phiếu doanh nghiệp lại có sự sụt giảm mạnh trong tháng 2, chỉ đạt 3,85 nghìn tỷ đồng, giảm 71,2% so với tháng trước và xuống mức thấp nhất trong ba năm qua. Nhu cầu mua lại suy giảm từ nhóm TCPH Bất động sản là nguyên nhân chính của tình trạng trên, phản ánh qua giá trị mua lại của ngành trong tháng 2 giảm tới 95% so với tháng trước.

Triển vọng thị trường trái phiếu doanh nghiệp 2025

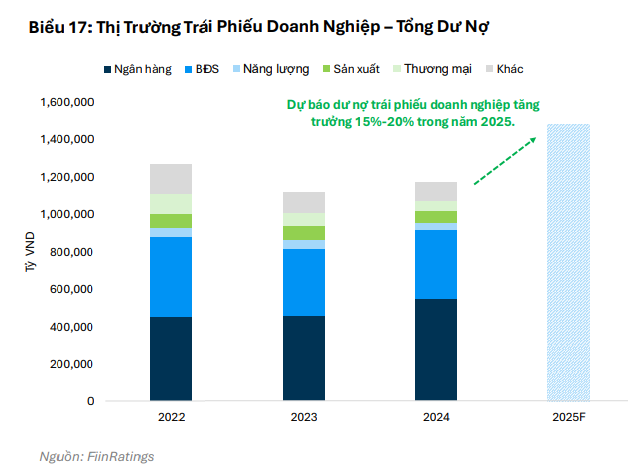

FiinRatings dự báo dư nợ thị trường trái phiếu doanh nghiệp có thể tăng từ 15-20% trong năm 2025. Ngân hàng sẽ tiếp tục là nhóm phát hành chủ đạo để bổ sung vốn cấp 2, đáp ứng yêu cầu tăng trưởng tín dụng của Chính phủ. Tuy nhiên, áp lực tuân thủ các chỉ tiêu an toàn vốn như tỷ lệ dư nợ trên vốn huy động (LDR) hay tỷ lệ sử dụng vốn ngắn hạn để cho vay trung dài hạn cũng sẽ gia tăng.

Quy định mới về phát hành trái phiếu riêng lẻ và chào bán đại chúng được sớm kỳ vọng sẽ đi vào áp dụng trong nửa cuối 2025 làm cơ sở cho việc nâng cao chất lượng hàng hóa trái phiếu và thu hút nhà đầu tư tham gia kênh đầu tư này trong bối cảnh lãi suất tiết kiệm được duy trì thấp.

Ngoài ra, nhu cầu và áp lực tái tài trợ, tái cấu trúc vốn tăng cao từ các ngành có mức độ thâm dụng vốn lớn như bất động sản, năng lượng, xây dựng và vật liệu... trong các quý tới. Các ngân hàng vẫn là người mua chính đối với trái phiếu doanh nghiệp. Việc có chỉ tiêu tăng trưởng tín dụng cao sẽ làm cơ sở để các NHTM gia tăng tỷ trọng đầu tư hoặc cấu trúc tín dụng dưới hình thức TPDN.

FiinRating cũng dự báo về sự tham gia của các định chế tài chính trung gian như bảo lãnh thanh toán vào các lô trái phiếu hạ tầng.

Nhìn chung, thị trường trái phiếu doanh nghiệp năm 2025 vẫn sẽ gặp nhiều thách thức, đặc biệt là áp lực đáo hạn lớn trong bối cảnh thanh khoản chưa thực sự ổn định. Các doanh nghiệp, đặc biệt là trong lĩnh vực bất động sản, cần có chiến lược tài chính phù hợp để đảm bảo khả năng trả nợ và duy trì hoạt động ổn định.

Anh Mai

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT