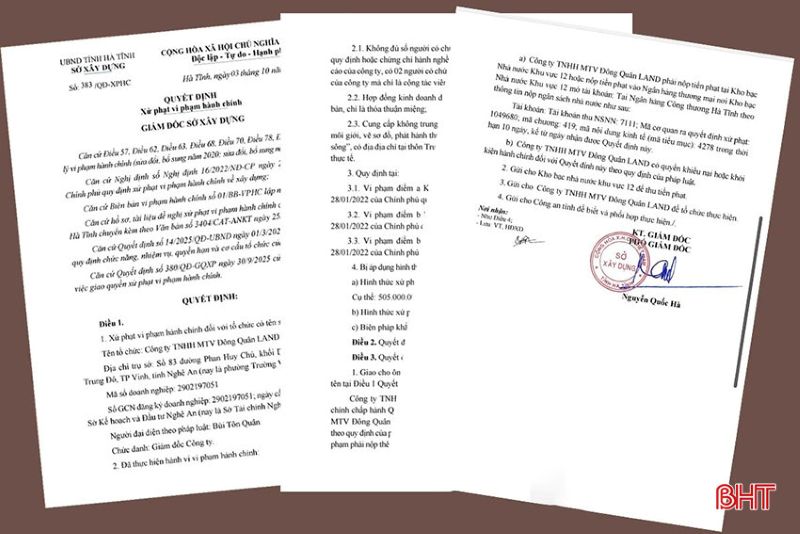

Tập đoàn Hòa Phát (Mã: HPG) đang bước vào một giai đoạn quan trọng khi dự án Khu liên hợp gang thép Dung Quất 2 chuẩn bị đi vào hoạt động trong quý 1/2025. Đây là dự án chiến lược giúp doanh nghiệp gia tăng công suất sản xuất thép, đặc biệt là thép cuộn cán nóng (HRC), giảm bớt sự phụ thuộc vào nhập khẩu.

Tuy nhiên, bên cạnh triển vọng tăng trưởng, Hòa Phát cũng đối mặt với một bài toán không nhỏ: áp lực tài chính từ chi phí lãi vay và khấu hao tài sản cố định có thể ảnh hưởng đáng kể đến lợi nhuận trong ngắn hạn.

Dự án Dung Quất 2 được chấp thuận chủ trương đầu tư vào ngày 18/6/2021 với tổng diện tích 279 ha tại Khu kinh tế Dung Quất, huyện Bình Sơn, tỉnh Quảng Ngãi. Tổng vốn đầu tư của dự án khoảng 85.000 tỷ đồng, công suất thiết kế 5,6 triệu tấn/năm, bao gồm 4,6 triệu tấn thép HRC và 1 triệu tấn thép đặc biệt.

.png)

Phối cảnh dự án Dung Quất 2

Hiện Hòa Phát cùng các nhà thầu đã hoàn thành việc lắp đặt thiết bị đối với lò cao đầu tiên và dây chuyền cán.

Theo kế hoạch, phân kỳ 1 sẽ đi vào vận hành năm 2025. Phân kỳ 2 dự kiến hoàn thành vào cuối năm 2025. Sản phẩm chính của dự án là thép HRC, thép chất lượng cao, thép đặc biệt phục vụ ngành công nghiệp ô tô, đường sắt, đóng tàu, gia công, kết cấu...

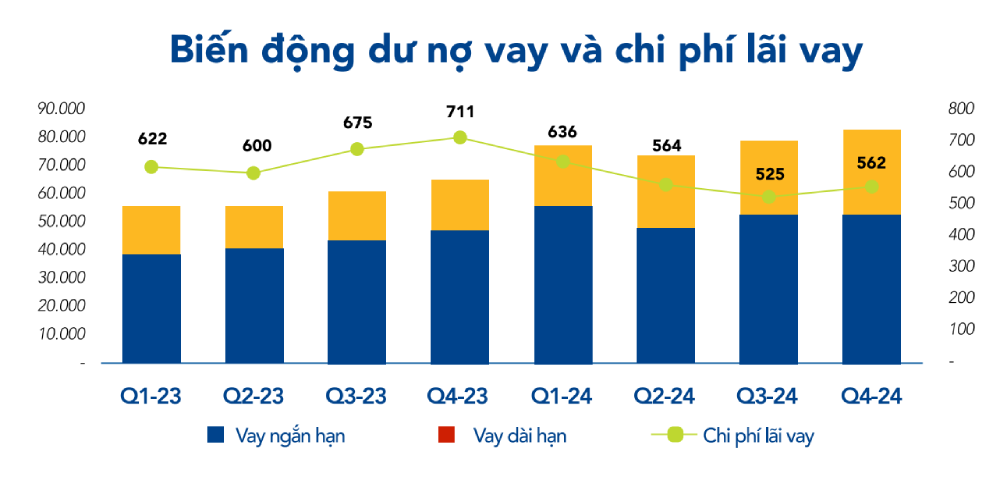

Tăng trưởng mạnh nhưng nợ vay cũng tăng theo

Dung Quất 2 được kỳ vọng sẽ giúp Hòa Phát nâng cao năng lực sản xuất thép, đặc biệt là HRC - sản phẩm vốn có nhu cầu lớn trong nước nhưng đang bị chi phối bởi nguồn cung nhập khẩu.

Tuy nhiên, để triển khai dự án này, Hòa Phát đã phải huy động một lượng vốn vay lớn, làm gia tăng đáng kể nợ vay dài hạn.

Theo báo cáo mới cập nhật của Chứng khoán Agribank (Agriseco), tổng nợ vay của Hòa Phát tính đến cuối năm 2024 đã tăng 26,8% so với cùng kỳ năm trước, trong đó nợ vay dài hạn tăng 160%.

Cụ thể, tổng giá trị nợ vay là 83.00 tỷ đồng, tăng 4.000 tỷ đồng so với cuối quý 3 và cao hơn hơn 18.000 tỷ đồng so với đầu năm 2024. Đây là mức dư nợ vay tài chính cao kỷ lục của doanh nghiệp thép này kể từ khi hoạt động, phản ánh sự mở rộng quy mô sản xuất nhưng cũng kéo theo rủi ro tài chính.

Trong đó, vay ngắn hạn là 55.882 tỷ đồng, chiếm 67% tổng nợ vay và còn lại là 27.000 tỷ đồng vay dài hạn. Nợ vay lớn khiến nhà sản xuất thép này phải gánh chi phí lãi vay rất lớn lên đến hàng trăm, thậm chí cả nghìn tỷ đồng mỗi quý.

Tỷ lệ nợ vay trên vốn chủ sở hữu của Hòa Phát đạt 0,72 lần, phản ánh sự gia tăng đáng kể về nguồn vốn vay phục vụ cho việc xây dựng và mở rộng nhà máy. Mặc dù việc gia tăng nợ vay giúp doanh nghiệp có đủ tài chính để hoàn thiện dự án Dung Quất 2, nhưng cũng đặt ra thách thức về chi phí lãi vay và áp lực tài chính trong giai đoạn đầu vận hành.

Tính đến cuối năm 2024, tổng giá trị nợ vay của Hòa Phát là 83.00 tỷ đồng. Nguồn: BCTC HPG

Hiện tại, lãi vay của Hòa Phát vẫn đang được vốn hóa và giảm 36% so với cùng kỳ, nhưng khi Dung Quất 2 đi vào hoạt động, chi phí lãi vay và khấu hao sẽ bắt đầu được ghi nhận vào báo cáo tài chính, có thể ảnh hưởng đến lợi nhuận của doanh nghiệp này.

Điều này có thể khiến biên lợi nhuận của Hòa Phát suy giảm trong ngắn hạn, ngay cả khi doanh thu tăng trưởng nhờ công suất mở rộng.

Lợi nhuận có bị ảnh hưởng?

Năm 2024, Hòa Phát ghi nhận doanh thu đạt 140.560 tỷ đồng doanh thu, tăng 17% so với năm trước. Lợi nhuận sau thuế đạt 12.020 tỷ đồng, tăng 77%, nhờ biên lợi nhuận gộp được cải thiện từ 11% lên 13%.

Tuy nhiên, nếu chi phí tài chính gia tăng mạnh, mức tăng trưởng lợi nhuận ấn tượng này có thể không duy trì được trong năm 2025 khi Dung Quất 2 mới đi vào hoạt động.

Một yếu tố quan trọng cần lưu ý là giá thép trong nước. Giá quặng sắt đã giảm 20%, giá than cốc giảm 40%, nhưng giá thép thanh chỉ giảm 4%. Điều này giúp biên lợi nhuận của Hòa Phát duy trì ở mức cao. Nếu giá thép trong nước không tăng đủ mạnh để bù đắp chi phí, biên lợi nhuận của Hòa Phát có thể bị thu hẹp.

Một điểm sáng trong bức tranh tài chính của Hòa Phát là việc Bộ Công Thương áp dụng biện pháp chống bán phá giá tạm thời với thép HRC nhập khẩu từ Trung Quốc từ 21/2/2025. Điều này giúp doanh nghiệp có lợi thế cạnh tranh hơn trên thị trường nội địa.

Tuy nhiên, cạnh tranh trong ngành thép vẫn rất khốc liệt. Nếu doanh nghiệp này không tận dụng tốt công suất từ Dung Quất 2 để mở rộng thị phần, tăng trưởng doanh thu có thể không đủ nhanh để bù đắp chi phí tài chính tăng cao.

Thêm vào đó, việc giải ngân vốn đầu tư công dự kiến đạt 790.000 tỷ đồng trong năm 2025 là một yếu tố hỗ trợ quan trọng. Các dự án lớn như cao tốc Bắc - Nam giai đoạn 2, sân bay Long Thành, các tuyến metro tại TP.HCM và Hà Nội sẽ cần một lượng thép khổng lồ, tạo ra cơ hội lớn cho các doanh nghiệp thép trong nước.

Việc Dung Quất 2 đi vào hoạt động mang lại cơ hội lớn cho Hòa Phát, nhưng cũng đặt ra những thách thức không nhỏ về tài chính. Chi phí lãi vay và khấu hao tài sản cố định sẽ là những yếu tố cần theo dõi chặt chẽ trong thời gian tới, bởi chúng có thể ảnh hưởng đến lợi nhuận của doanh nghiệp trong ngắn hạn.

Thúy Hà