Khó khăn trong định giá đất theo Luật Đất đai 2024

Một trong những điểm cải cách lớn của Luật Đất đai 2024 là yêu cầu bảng giá đất được xây dựng trên cơ sở giá thị trường và cập nhật hàng năm. Điều này đòi hỏi các địa phương phải có dữ liệu giao dịch bất động sản minh bạch, chính xác.

Tuy nhiên, thực tế cho thấy giao dịch bất động sản tại Việt Nam vẫn thiếu tính công khai. Nhiều giao dịch diễn ra dưới hình thức “hai giá”. Tình trạng này không chỉ làm méo mó dữ liệu mà còn khiến cơ quan quản lý khó khăn trong việc xác định mức giá chuẩn để làm căn cứ định giá. Ngoài ra, cơ sở dữ liệu địa chính giữa các cấp chính quyền lại chưa được đồng bộ.

Luật Đất đai 2024 yêu cầu bảng giá đất tiệm cận giá trị thực, phản ánh sát giá thị trường

Ở nhiều địa phương, đặc biệt là các vùng sâu vùng xa, việc quản lý đất đai vẫn dựa trên sổ sách thủ công, khiến việc thu thập và phân tích thông tin gặp nhiều trở ngại. Điều này làm giảm độ chính xác và minh bạch trong quá trình xây dựng bảng giá đất. Việc định giá đất theo Luật Đất đai 2024 yêu cầu áp dụng đồng bộ bốn phương pháp: so sánh trực tiếp, thu nhập, thặng dư và hệ số điều chỉnh giá đất. Tuy nhiên, mỗi phương pháp đều có những hạn chế nhất định khi triển khai trên thực tế.

Phương pháp so sánh trực tiếp, được coi là ưu tiên hàng đầu, phụ thuộc nhiều vào việc có sẵn các giao dịch tương đồng để đối chiếu. Thế nhưng, thị trường bất động sản thời gian qua đã bị méo mó nghiêm trọng khi giá nhà đất tại nhiều khu vực tăng mạnh, vượt qua giá trị thực do đầu cơ và tâm lý đám đông. Chính vì vậy, việc sử dụng các giao dịch này làm cơ sở định giá theo phương pháp so sánh không phản ánh đúng giá trị thực của bất động sản. Ở những khu vực ít giao dịch, như vùng nông thôn hoặc các địa phương đang phát triển, dữ liệu càng trở nên khan hiếm, khiến phương pháp này gần như không khả thi.

Phương pháp thu nhập, mặc dù có thể áp dụng cho các loại đất thương mại hoặc đất cho thuê, lại gặp khó khăn khi thu thập dữ liệu chi tiết về dòng tiền từ việc khai thác đất.

Phương pháp thặng dư, được sử dụng để định giá đất dự án, đòi hỏi phải dự đoán chính xác các yếu tố như doanh thu và chi phí phát triển - điều này thường không khả thi trong bối cảnh thị trường biến động mạnh.

Như vậy, cả 2 phương pháp này cũng dựa rất nhiều vào yếu tố “thị trường”. Do đó đặt trong một bối cảnh thị trường bị “méo mó” thì các thông tin đầu vào cũng không đáng tin cậy.

Trong khi đó, phương pháp hệ số điều chỉnh giá đất tuy đơn giản hơn về mặt kỹ thuật, nhưng lại thiếu độ chính xác, đặc biệt ở các khu vực có sự chênh lệch lớn về giá trị đất đai. Việc áp dụng một hệ số chung cho toàn khu vực không thể phản ánh đúng sự khác biệt về vị trí và tiềm năng kinh tế của từng thửa đất. Hạn chế năng lực chuyên môn của đội ngũ cán bộ thực hiện cũng là một vấn đề đáng lo ngại.

Ở nhiều địa phương, cán bộ định giá đất thiếu kinh nghiệm và không được trang bị đầy đủ công cụ hỗ trợ. Việc sử dụng công nghệ như bản đồ địa chính số và hệ thống định giá tự động tuy đã được đề cập trong Nghị định 71, nhưng vẫn chưa được triển khai rộng rãi, làm giảm hiệu quả của công tác định giá.

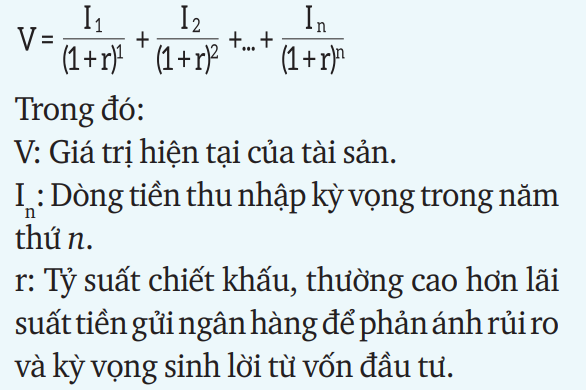

Mặt khác, các phương pháp định giá như thu nhập và thặng dư theo Nghị định 71 đã được thiết kế để đơn giản hóa, phù hợp với điều kiện thực tiễn nhưng lại không phù hợp với các chuẩn mực định giá tài chính. Chẳng hạn, về lý thuyết phương pháp thu nhập xác định giá trị của một thửa đất hoặc tài sản dựa trên khả năng tạo ra thu nhập trong tương lai. Điều cốt lõi trong phương pháp này là chiết khấu các dòng tiền thu nhập kỳ vọng trong tương lai về giá trị hiện tại.

Công thức tổng quát của phương pháp thu nhập được thể hiện như sau:

Tỷ suất này cần được lựa chọn cẩn trọng, vì nó phản ánh rủi ro và lợi tức kỳ vọng từ việc sử dụng vốn. Với tài sản bất động sản, tỷ suất chiết khấu vốn chủ sở hữu thường cao hơn lãi suất tiền gửi ngân hàng. Tuy nhiên, định giá theo phương pháp thu nhập hướng dẫn trong Nghị định 71 không được chiết khấu và tỷ suất chiết khấu áp dụng lại là lãi suất ngân hàng.

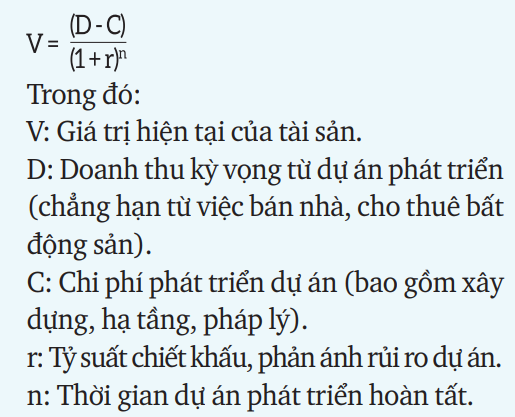

Phương pháp thặng dư được sử dụng để định giá đất hoặc bất động sản có tiềm năng phát triển, chẳng hạn như đất trong các dự án quy hoạch, xây dựng hoặc tái phát triển. Nguyên tắc của phương pháp này là xác định giá trị đất bằng cách chiết khấu dòng tiền dự kiến thu được từ việc phát triển dự án trong tương lai về thời điểm hiện tại, sau khi trừ đi chi phí phát triển.

Công thức chung của phương pháp thặng dư:

Phương pháp thặng dư đòi hỏi sự đánh giá chính xác cả về doanh thu kỳ vọng và chi phí phát triển. Tuy nhiên, để phương pháp này dễ áp dụng hơn, Nghị định 71 khuyến khích sử dụng dữ liệu từ các dự án tương tự có thể không đảm bảo việc dữ liệu chính xác. Ngoài ra, phương pháp thặng dư cũng không chiết khấu dòng tiền thu được trong tương lai về hiện tại.

Những hướng dẫn trong Nghị định 71 đã giúp các phương pháp thu nhập và thặng dư trở nên đơn giản hơn để thực hiện, đặc biệt trong bối cảnh thực tế tại Việt Nam. Tuy nhiên, cả hai phương pháp vẫn giữ được tính chuẩn mực tài chính ở tỷ suất chiết khấu và phải chiết khấu dòng tiền thu được trong tương lai.

Hướng tới một cơ chế khoa học, minh bạch và hiệu quả

Việc triển khai Luật Đất đai 2024 dù mang lại nhiều cải cách tích cực, vẫn đang đối mặt với không ít thách thức. Để khắc phục những bất cập hiện tại, cần có các giải pháp đồng bộ và cụ thể, nhằm đảm bảo công tác định giá đất được thực hiện hiệu quả, sát với thực tế và đáp ứng nhu cầu phát triển bền vững.

Hoàn thiện cơ sở pháp lý và quy trình định giá: Một trong những nhiệm vụ quan trọng là cụ thể hóa các phương pháp định giá đất để đảm bảo tính phù hợp với đặc thù từng loại hình đất và vùng miền. Ví dụ, đất ở đô thị cần ưu tiên phương pháp so sánh trực tiếp với các giao dịch thị trường, trong khi đất nông nghiệp hay đất dự án có thể sử dụng phương pháp thu nhập hoặc thặng dư để phản ánh đúng tiềm năng phát triển.

Đồng thời, cần quy định rõ ràng về cơ chế thu thập, quản lý và sử dụng dữ liệu giá đất. Hệ thống dữ liệu này không chỉ bao gồm giá giao dịch thực tế mà còn phải phản ánh được các yếu tố liên quan như vị trí, mục đích sử dụng và các yếu tố kinh tế - xã hội. Việc xây dựng một cơ sở dữ liệu quốc gia đồng bộ và minh bạch sẽ là nền tảng quan trọng để các địa phương áp dụng bảng giá đất sát với thực tế.

Tăng cường năng lực và công nghệ hỗ trợ: Song song với việc hoàn thiện pháp lý, cần đầu tư mạnh mẽ vào đào tạo đội ngũ cán bộ định giá. Các cán bộ cần được trang bị đầy đủ kỹ năng và kiến thức chuyên môn để thực hiện các phương pháp định giá phức tạp. Các chương trình đào tạo định kỳ, kết hợp với sự hỗ trợ từ các chuyên gia độc lập, sẽ giúp nâng cao năng lực của hệ thống quản lý đất đai trên cả nước.

Công nghệ cũng đóng vai trò không thể thiếu trong quá trình định giá đất. Việc áp dụng bản đồ địa chính số và hệ thống định giá tự động sẽ giúp cải thiện độ chính xác và tiết kiệm thời gian. Những công nghệ này có khả năng phân tích dữ liệu lớn, xử lý hàng loạt thông tin về vị trí, giá trị và tiềm năng của từng thửa đất, từ đó cung cấp kết quả định giá khách quan hơn. Đây sẽ là một bước tiến lớn trong việc giảm thiểu sai sót và tăng cường hiệu quả thực thi.

Hỗ trợ doanh nghiệp và người dân: Trong quá trình chuyển đổi sang bảng giá đất mới, cần có các chính sách hỗ trợ nhằm giảm thiểu tác động tiêu cực đến doanh nghiệp và người dân. Đặc biệt, các dự án công ích và dịch vụ công, như trường học, bệnh viện hay khu vui chơi giải trí, nên được hưởng ưu đãi về thuế và phí sử dụng đất. Điều này không chỉ khuyến khích đầu tư vào các lĩnh vực thiết yếu mà còn giảm bớt gánh nặng tài chính cho các nhà đầu tư.

Bên cạnh đó, việc áp dụng bảng giá đất mới cần có một lộ trình rõ ràng và phù hợp với tình hình thực tế của từng địa phương. Việc triển khai quá nhanh có thể gây ra những xáo trộn lớn trên thị trường, làm tăng chi phí đầu tư và giá nhà đất. Một kế hoạch thực hiện chi tiết, bao gồm các bước đánh giá, thử nghiệm, và điều chỉnh trước khi áp dụng rộng rãi, sẽ giúp giảm thiểu những rủi ro này.

| Cần xây dựng cơ sở dữ liệu giá đất minh bạch, cụ thể hóa các phương pháp định giá theo từng loại đất và khu vực. Đồng thời, đầu tư công nghệ hiện đại và đào tạo cán bộ định giá để nâng cao hiệu quả thực thi. |

Hồ Bá Tình

.png)

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT