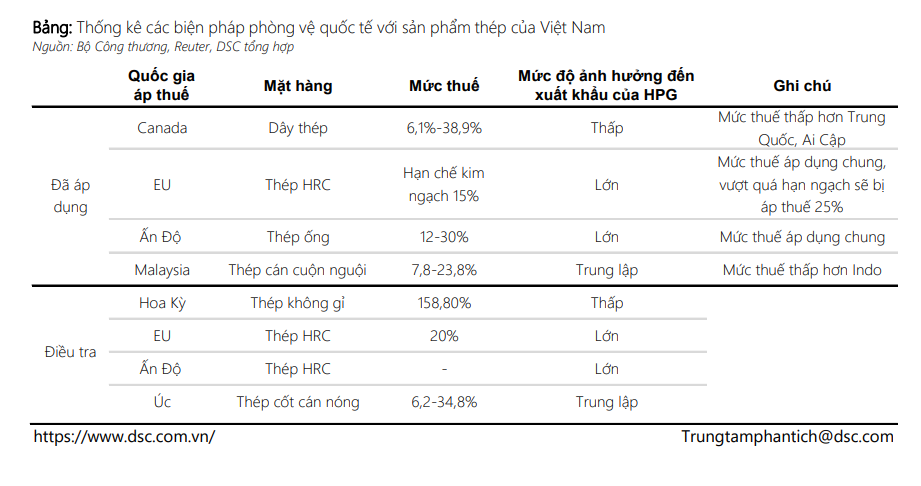

Năm 2024, nhiều cuộc điều tra áp thuế chống bán phá giá thép nhằm bảo vệ ngành sản xuất thép nội địa đang được thực hiện từ các thị trường xuất khẩu thép trọng điểm của Việt Nam, ảnh hưởng tỷ trọng sản lượng xuất khẩu dự kiến trong những quý tới.

Tuy nhiên, sản phẩm thép của Việt Nam chịu mức thuế từ tương đồng đến thấp hơn các đối thủ xuất khẩu khác. Do đó, dù kim ngạch xuất khẩu giảm, thị trường Việt Nam vẫn giữ được lợi thế cạnh tranh về giá bán.

Hiện tại, Bộ Công Thương đang kêu gọi các nhà sản xuất thép trong nước giảm cơ cấu nguyên vật liệu từ Trung Quốc, nhằm giảm rủi ro trước các cuộc điều tra chống bán phá giá mới từ EU và Mỹ.

Mức độ ảnh hưởng của các biện pháp phòng vệ quốc tế đến xuất khẩu của Hòa Phát. Nguồn: DSC

Trong báo cáo mới đây của Chứng khoán DSC, đơn vị này kỳ vọng thuế chống bán phá giá đối với thép HRC nhập khẩu từ Ấn Độ và Trung Quốc sớm được thi hành trong quý 4/2024.

Chính sách này có tác động tích cực lớn đến hoạt động kinh doanh của Tập đoàn Hòa Phát (HPG) trong bối cảnh doanh nghiệp đang gia tăng công suất, giảm rủi ro dư thừa nguồn cung.

Ngoài ra, Hòa Phát hưởng lợi nhờ giá bán thép bình ổn trở lại cùng thời điểm ngành xây dựng trong nước phục hồi. Thị phần trong nước cũng được mở rộng, hiện dẫn đầu thép xây dựng với 38% và thép ống với 27% toàn thị trường.

Chứng khoán DSC cho rằng giá vốn hàng tồn kho ở mức thấp, thị trường xây dựng trong nước phục hồi là động lực tăng trưởng chính của của Hòa Phát trong năm 2025.

Theo báo cáo tài chính mới nhất, kết quả kinh doanh của Hòa Phát trong quý 3/2024 phản ánh nhiều dấu ấn tích cực dù còn chịu ảnh hưởng từ yếu tố mùa vụ.

Doanh thu thuần đạt 33.956 tỷ đồng, tăng 19% so với cùng kỳ năm trước, nhưng giảm 14,2% so với quý trước. Lợi nhuận sau thuế đạt 3.022 tỷ đồng, tăng mạnh 51% so với cùng kỳ nhưng giảm 9% so với quý liền kề.

Sự sụt giảm ngắn hạn này chủ yếu đến từ giá thép xây dựng và thép cán nóng (HRC) giảm lần lượt 3,2% và 3,8% so với quý trước, trong khi nhu cầu tiêu thụ nội địa giảm do yếu tố mùa vụ.

Nhà máy Dung Quất 2 vào tiến độ “nước rút”

Dự án Dung Quất 2 là một trong những yếu tố then chốt mang lại triển vọng tăng trưởng mạnh mẽ cho Hòa Phát trong năm 2025. Nhà sản xuất thép này đã rót thêm vào dự án Dung Quất 2 gần 30.000 tỷ đồng, qua đó nâng tổng vốn đầu tư lũy kế đã giải ngân đến cuối quý 3/2024 lên 55.600 tỷ đồng.

Theo kế hoạch, dự án này sẽ hoàn thành vào quý 1/2025 với công suất 1,5 triệu tấn/năm cho giai đoạn 1. Hòa Phát dự kiến sẽ mất khoảng 3 năm để công suất của Dung Quất 2 được vận hành đạt mức tối đa, qua đó nâng công suất thép thô lên hơn 14 triệu tấn/năm.

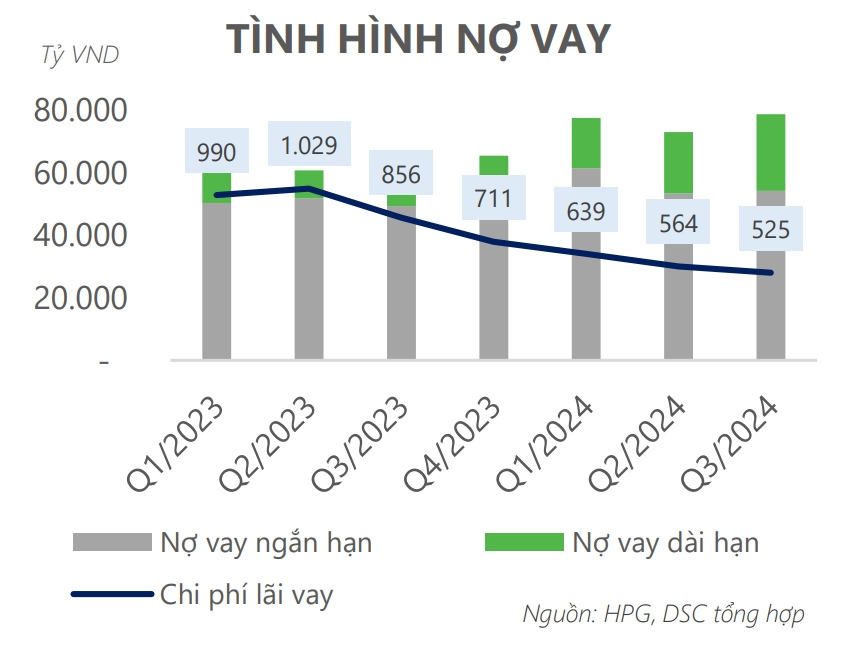

Tình hình vay nợ của Hòa Phát

Theo DSC, dự án Dung Quất 2 hiện đã hoàn thành 90% giai đoạn 1 và 50% giai đoạn 2. Lò cao đầu tiên dự kiến sẽ đi vào vận hành ngay trong quý 4/2024, đóng góp khoảng 1,7 triệu tấn HRC vào sản lượng năm 2025.

Dự án này được kỳ vọng mang lại doanh thu khoảng 21.200 tỷ đồng, đưa tổng doanh thu năm 2025 của Hòa Phát lên mức khoảng 175.000 tỷ đồng, tăng 28% so với năm trước. Đây không chỉ là một bước tiến lớn trong chiến lược mở rộng công suất mà còn giúp Hòa Phát duy trì vị thế dẫn đầu trên thị trường thép.

Bên cạnh đó, sự phục hồi của thị trường bất động sản dân dụng và đầu tư công trong nước cũng đóng vai trò quan trọng trong triển vọng kinh doanh của Hòa Phát.

Nhu cầu tiêu thụ thép dự kiến sẽ tăng mạnh nhờ các dự án xây dựng hạ tầng lớn được triển khai. Đồng thời, giá HRC được dự báo tăng 8-10% so với năm trước, tạo thêm động lực cho doanh thu và biên lợi nhuận.

Một yếu tố tích cực khác giúp Hòa Phát duy trì sức cạnh tranh là chiến lược quản lý hàng tồn kho hiệu quả. Tính đến cuối quý 3/2024, hàng tồn kho của công ty đạt 40.198 tỷ đồng, tương đương với quý trước.

Chi phí hàng tồn kho trung bình duy trì ở mức thấp nhờ giá nguyên liệu giảm mạnh, đảm bảo nguồn cung ổn định khi nhu cầu thị trường tăng trở lại. Đây là một lợi thế lớn, giúp Hòa Phát duy trì vị thế dẫn đầu khi bước vào chu kỳ tăng trưởng mới.

Định giá cổ phiếu HPG cũng cho thấy tiềm năng lớn trong mắt các nhà đầu tư. Chứng khoán DSC dự báo giá cổ phiếu HPG năm 2025 sẽ đạt 32.000 đồng/cp, với vùng mua an toàn từ 25.000-26.000 đồng tương đương với định giá P/B 1,4x lần.

Trên thị trường chứng khoán, kết phiên giao dịch 29/11, cổ phiếu HPG đang dừng ở mức 26.750 đồng/cp, tăng hơn 5% so với thời điểm đầu năm nay.

Thúy Hà

.jpg)

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT