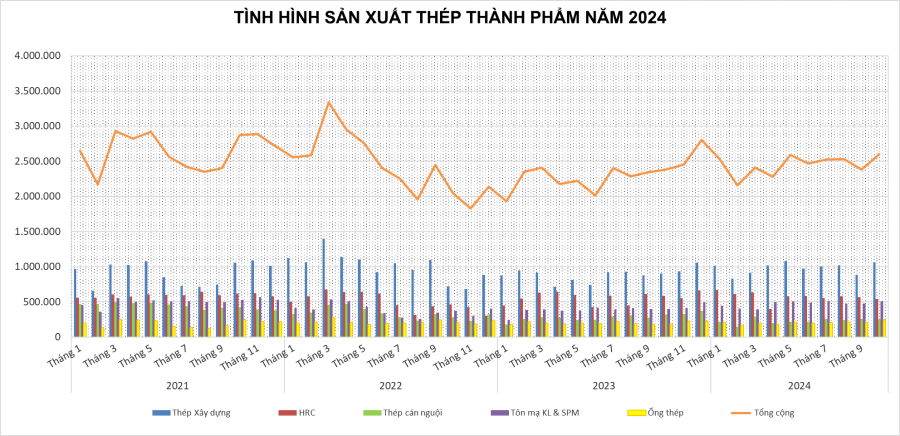

Theo số liệu của Hiệp hội Thép Việt Nam (VSA), trong tháng 10/2024, sản xuất thép thô đạt 1,84 triệu tấn, tăng 7,2% so với tháng trước và tăng 13,6% so với cùng kỳ năm ngoái.

Sản lượng thép thành phẩm các loại đạt 2,6 triệu tấn, tăng 9% so với cùng kỳ năm ngoái. Trong đó, sản xuất thép xây dựng có mức tăng cao 21%, ống thép 16,67%, tôn mạ kim loại và SPM đạt 7,12% còn lại cuộn cán nóng và cán nguội ghi nhận mức giảm.

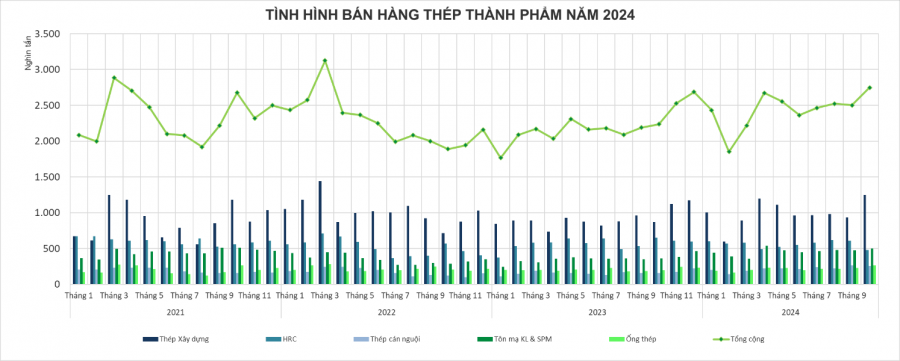

Trong khi đó, bán hàng thép thành phẩm trong tháng 10/2024 vừa qua đạt 2,7 triệu tấn, cao hơn 9,4% so với tháng 9 và tăng 22,5% so với cùng kỳ năm ngoái. Tăng trưởng đến từ thép xây dựng, ống thép, tôn mạ kim loại và SPM. Sự khởi sắc chủ yếu đến từ thị trường nội địa khi xuất khẩu vẫn đi lùi.

Sản xuất thép thành 10 tháng đầu năm 2024. Nguồn: VSA

Theo VSA, thị trường thép trong nước ghi nhận những tác động tích cực từ nhu cầu về tôn mạ, thép xây dựng để lợp lại nhà cửa, sửa chữa các công trình bị hư hỏng của cơn bão Yagi và một số cơn bão miền Trung trong tháng 9.

Đáng chú ý, tiêu thụ thép xây dựng (chiếm khoảng 45% tỷ trọng các sản phẩm thép) là điểm sáng khi tăng mạnh 44% so với cùng kỳ năm ngoái lên 1,25 triệu tấn. Mức tiêu thụ này thậm chí cao hơn so với tháng 10/2021 - thời kỳ đỉnh cao của ngành thép.

VSA cho biết, lượng thép xây dựng tiêu thụ trong tháng 10 chủ yếu cung cấp cho các công trình, mảng dân dụng vẫn còn ở mức thấp. Bán hàng đang vượt hơn 185.000 tấn so với tổng lượng thép xây dựng được sản xuất ra trong tháng.

Tương tự, tiêu thụ thép cán nguội, tôn mạ, ống thép đều tăng trưởng hai chữ số 30 - 55% so với cùng kỳ năm ngoái. Thép cuộn cán nóng (HRC) là mặt hàng duy nhất đi ngược xu hướng với mức giảm 27% so với cùng kỳ năm ngoái. Trong đó, xuất khẩu giảm hơn một nửa.

Tiêu thụ thép xây dựng cao nhất gần 3 năm

Lũy kế 10 tháng đầu năm 2024, sản xuất thép thô của cả nước đạt hơn 18 triệu tấn, tăng 16% so với cùng kỳ năm 2023.

Sản xuất thép thành phẩm các loại đạt 24,5 triệu tấn, tăng 8,5% so với cùng kỳ. Trong đó, sản xuất thép tôn mạ kim loại & sơn phủ màu đạt cao nhất là 27,1%, thép xây dựng tăng 12,2% và ống thép tăng 4,6% và HRC là 3,2%; sản xuất thép cuộn cán nguội ghi nhận mức tăng trưởng âm là 16,2%.

Trong khi đó, bán hàng thép thành phẩm đạt 24,5 triệu tấn, tăng 15,6% so với cùng kỳ năm ngoái. Mức tăng trưởng được ghi nhận ở tất cả các mặt hàng, trong đó cuộn cán nguội CRC đạt cao nhất 41,9%, tôn mạ kim loại và sơn phủ màu 35,1%, thép xây dựng 15,7% và ống thép 6,4%, riêng thép HRC giảm nhẹ so với cùng kỳ 2023.

Với mặt hàng thép xây dựng, thị trường đã tiêu thụ khoảng 10 triệu tấn, cao hơn cùng kỳ 2023 khoảng 11%. Điều này cho thấy sức mua một phần đã phục hồi.

Thị trường thép sẽ phục hồi trong năm 2025

Báo cáo mới đây của Chứng khoán VPBank (VPBankS) cho rằng, sản lượng tiêu thụ của hầu hết loại thép tại thị trường nội địa đều tăng trưởng chủ yếu nhờ vào nhu cầu từ cả lĩnh vực xây dựng và công nghiệp duy trì trạng thái tích cực.

Thị trường thép được kỳ vọng sẽ sôi động hơn nhờ việc đẩy mạnh tiến độ các công trình xây dựng

VPBankS nhận định giá thép xây dựng đã tạo đáy nhờ vào mức tồn kho thấp kỳ vọng thị trường bất động sản phục hồi chậm và nhu cầu tiêu thụ thép cho lĩnh vực công nghiệp, hạ tầng duy trì tăng trưởng.

Ngoài ra, ngành thép nội địa cũng đang hưởng lợi khi các biện pháp bảo hộ được tăng cường giúp giảm bớt áp lực cạnh tranh. Cuối tháng 10/2024, Bộ Công Thương gia hạn thêm 5 năm việc áp dụng biện pháp chống bán phá giá bằng cách áp thuế với thép phủ màu và tôn màu của Trung Quốc, Hàn Quốc.

Còn theo quan điểm của Chứng khoán MB (MBS), giá thép nội địa có thể phục hồi do áp lực từ Trung Quốc giảm và nhu cầu cải thiện.

Kể từ quý 4/2024, MBS kỳ vọng giá thép xây dựng trong nước có thể tăng 5% so với mức đáy vào tháng 8 để đạt mức trung bình 571 USD mỗi tấn (gần 14,2 triệu đồng/tấn). Sang năm 2025, thép xây dựng có thể tăng 7% cũng nhờ tăng trưởng nhu cầu và áp lực từ phía Trung Quốc giảm đi.

Thúy Hà

.jpeg)

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT