Việt Nam áp thuế chống bán phá giá thép Trung Quốc

Vừa qua, Bộ Công Thương đã có quyết định về việc áp thuế chống bán phá giá tạm thời với một số sản phẩm thép cán nóng (HRC) có xuất xứ từ Ấn Độ và Trung Quốc. Theo đó, mức thuế chống bán phá giá tạm thời với hàng hóa bị điều tra có xuất xứ Trung Quốc từ 19,38-27,83%. Quyết định sẽ có hiệu lực từ ngày 8/3.

Trong khi đó, với hàng hóa bị điều tra từ Ấn Độ, kết quả điều tra cho thấy có hành vi bán phá giá nhưng do tỷ lệ nhập khẩu không đáng kể (dưới 3%). Vì vậy, hàng hóa bị điều tra từ Ấn Độ được loại khỏi phạm vi áp dụng thuế chống bán phá giá tạm thời.

Trong báo cáo mới cập nhật, Chứng khoán Vietcombank (VCBS) đánh giá mức thuế này sẽ khiến cho thép Trung Quốc khó có thể cạnh tranh với thép của Tập đoàn Hòa Phát (mã chứng khoán HPG).

VCBS cho biết dự án Khu liên hợp Gang thép Dung Quất 2 tại Quảng Ngãi đã đi tới những bước cuối cùng để có thể đi vào hoạt động chính thức.

Hiện tại, dự án này đang dừng lại ở mức chạy thử và chờ thuế chống bán phá giá chính thức đưa ra. Sau khi dự án hoàn thành và hoạt động hết công suất sau 2-3 năm, quy mô doanh thu của Hòa Phát có thể duy trì ở mức 175.000-200.000 tỷ đồng/năm với lợi nhuận sau thuế ước tính khoảng 20.000-25.000 tỷ đồng.

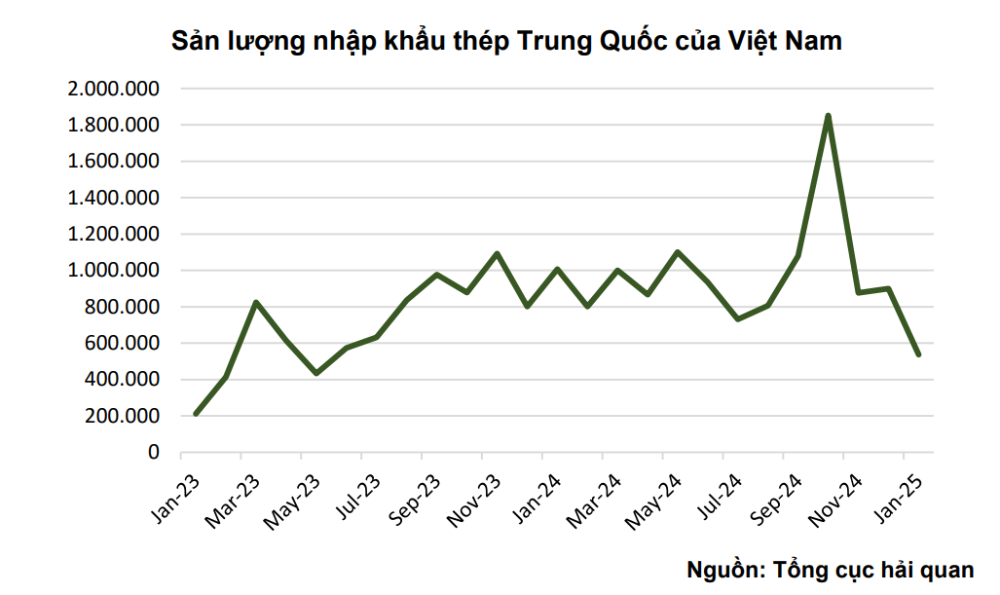

Lượng thép HRC Trung Quốc xuất khẩu vào Việt Nam đã giảm đáng kể

VCBS cho rằng thông tin về việc áp thuế thép HRC của Trung Quốc sẽ là động lực lớn giúp thúc đẩy mạnh mẽ sản lượng tiêu thụ của Dung Quất 2 và là thông tin tích cực đối với kỳ vọng giá cổ phiếu HPG.

Bất động sản hồi phục

Một tín hiệu tích cực khác là trong tháng đầu năm 2025, lượng thép HRC Trung Quốc xuất khẩu vào Việt Nam đã giảm đáng kể, chỉ đạt 537.000 tấn, thấp hơn đáng kể so với mức trung bình 800.000-1 triệu tấn/tháng trước đó. Điều này kích thích nhu cầu tiêu thụ HRC nội địa tăng mạnh trong bối cảnh thép nhập khẩu suy giảm.

Ngoài ra, thị trường bất động sản trong nước đang cho thấy dấu hiệu phục hồi đáng kể sau giai đoạn đóng băng kéo dài. Hàng loạt chính sách hỗ trợ từ Chính phủ đã giúp ngành bất động sản lấy lại đà tăng trưởng, kéo theo nhu cầu tiêu thụ thép xây dựng tăng cao.

Giá thép thế giới tạo đáy và bắt đầu chu kỳ đi lên

Triển vọng giá thép thế giới tạo đáy và bắt đầu chu kỳ đi lên cũng sẽ mở ra triển vọng khởi sắc cho các doanh nghiệp thép trong nước.

Theo VCBS, lãi suất hạ trên toàn thế giới giúp kích thích thị trường nhà ở tại các quốc gia đối tác chủ lực của Việt Nam như Mỹ, châu Âu, ASEAN. Điều này tiếp tục là bàn đạp cho thị trường xuất khẩu thép thuận lợi và duy trì được mức sản lượng tốt trong các quý tiếp theo.

Ngoài ra, yếu tố thay đổi lớn tới nhu cầu thép toàn thế giới tới từ Trung Quốc sau biện pháp kích thích lớn nhất từ đại dịch. Nhu cầu cho ngành thép Trung Quốc đã tạo đáy và có nhiều động lực phục hồi và kích thích giá thép tăng trong năm tới.

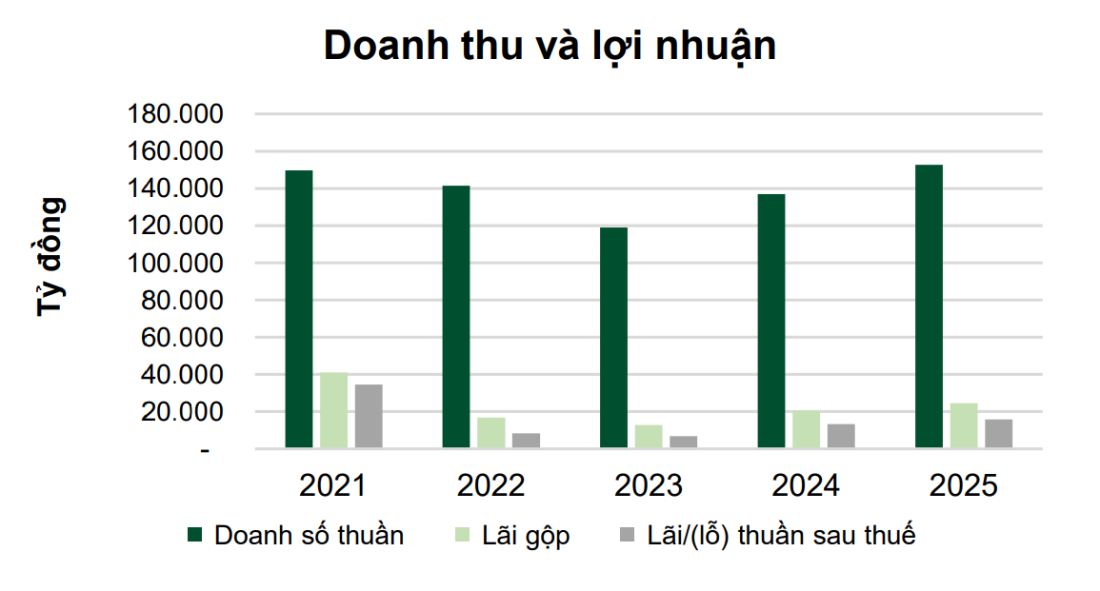

Dự phóng doanh thu và lợi nhuận Hòa Phát. Nguồn: VCBS

Trước những thay đổi đáng kể về chính sách mới tại Trung Quốc cùng sự ấm lên của thị trường bất động sản nội địa và thông tin tích cực từ thuế chống bán phá giá sớm hơn dự kiến, VCBS điều chỉnh nâng dự phóng lợi nhuận của Hòa Phát cho năm 2025 và 2026 lần lượt đạt 16.350 tỷ và 21.531 tỷ đồng.

Với động lực chính đến từ dự án Dung Quất 2 sắp hoàn thành và biện pháp thuế quan mới được áp dụng, VCBS ước tính giá mục tiêu của HPG đạt 38.000 đồng/cp, cao hơn tới 43% so với thời điểm hiện tại.

Hòa Phát đưa vay nợ lên cao kỷ lục

Về kết quả kinh doanh, năm 2024, Hòa Phát đạt 140.560 tỉ đồng doanh thu, tăng 17% so với năm trước. Lợi nhuận sau thuế đạt 12.020 tỉ đồng, tăng 77%.

Tính đến hết năm 2024, tổng tài sản của doanh nghiệp thép này là 224.490 tỷ đồng, tăng thêm 36.000 tỷ đồng so với thời điểm đầu năm. Trong đó, tài sản cố định chiếm tỉ trọng 30%, tương ứng với giá trị 67.400 tỷ đồng và là khoản mục lớn nhất trong cơ cấu tài sản của nhà sản xuất thép này.

Chi phí xây dựng cơ bản dở dang và hàng tồn kho là những khoản mục chiếm tỉ trọng lớn thứ 2 và thứ 3 trong cơ cấu tài sản của Hòa Phát. So với ngày đầu năm 2024, chi phí xây dựng cơ bản tăng mạnh 146%, lên 63.700 tỷ đồng. Trong khi đó, hàng tồn kho tăng thêm 12.000 tỷ đồng lên 46.500 tỉ đồng, chủ yếu do doanh nghiệp này đầu tư mở rộng dự án Dung Quất 2.

Trong bối cảnh dồn lực giải ngân cho dự án Dung Quất 2, tiền mặt (tiền, tương đương tiền và tiền gửi ngắn hạn) của Hòa Phát đã giảm mạnh sau quý 4 vừa qua.

Tại thời điểm 31/12/2024, số dư tiền mặt còn khoảng 25.000 tỷ đồng, giảm khoảng 10.000 tỷ đồng so với hồi đầu năm nay. Cụ thể, Hòa Phát có gần 19.000 tỷ tiền gửi ngân hàng (ngắn hạn), giảm khoảng 3.000 tỷ đồng so với đầu năm. Ngoài ra, doanh nghiệp đầu ngành thép này còn có gần 3.000 tỷ tiền mặt và 4.000 tỷ tương đương tiền.

Bên phía nguồn vốn, nợ phải trả của Hòa Phát tăng thêm hơn 25.000 tỷ đồng trong năm 2024, lên mức 109.842 tỷ đồng.

Tổng giá trị nợ vay là 83.00 tỷ đồng, tăng 4.000 tỷ đồng so với cuối quý 3 và cao hơn hơn 18.000 tỷ đồng so với đầu năm 2024. Đây là mức dư nợ vay tài chính cao kỷ lục của doanh nghiệp thép này kể từ khi hoạt động.

Trong đó, vay ngắn hạn là 55.882 tỷ đồng, chiếm 67% tổng nợ vay và còn lại là 27.000 tỷ đồng vay dài hạn. Nợ vay lớn khiến nhà sản xuất thép này phải gánh chi phí lãi vay rất lớn lên đến hàng trăm, thậm chí cả nghìn tỷ đồng mỗi quý.

Thúy Hà

.jpg)

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT