Xét riêng 3 tháng đầu năm, với việc tăng trưởng tín dụng ở mức thấp, tiêu dùng nội địa còn yếu, áp lực tỷ giá chưa gây ảnh hưởng trực tiếp lên mặt bằng lãi suất thị trường 1, mặt bằng lãi suất đã tiếp tục được giảm thêm, giúp thanh khoản thị trường đã xuất hiện nhiều phiên giá trị giao dịch trên 1 tỷ USD.

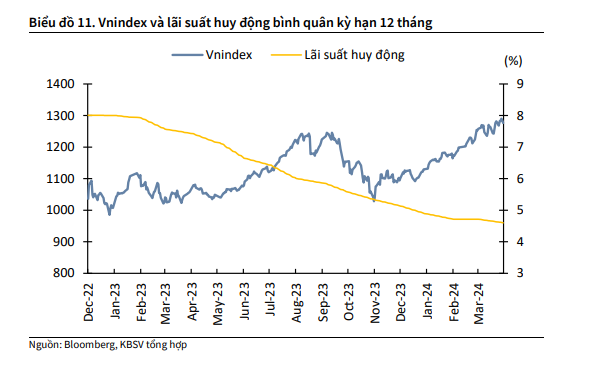

Dù vậy, KBSV không cho rằng lãi suất huy động còn dư địa để giảm thêm do mặt bằng chung đang ở mức thấp lịch sử, trong khi áp lực lạm phát, tỷ giá đang có tín hiệu cần thận trọng.

Thêm vào đó, tín dụng được kỳ vọng sẽ dần phục hồi vào nửa sau 2024, tương ứng với sự phục hồi của tăng trưởng kinh tế. Trong kịch bản cơ sở, mặt bằng lãi suất sẽ đi ngang hay chỉ nhích tăng nhẹ ở vùng thấp, tiếp tục là yếu tố hỗ trợ thị trường chứng khoán.

Nhu cầu tín dụng được dự báo sẽ gia tăng trong nửa sau của năm. Cụ thể, cKBSV kỳ vọng tăng trưởng tín dụng sẽ phục hồi rõ nét vào nửa sau năm 2024, tương đồng với sự phục hồi của nền kinh tế trước những động lực tăng trưởng như sự phục hồi của lĩnh vực xuất khẩu từ mức nền thấp cùng kỳ; sự thẩm thấu của chính sách tiền tệ hạ lãi suất, và chính sách tài khoá đẩy mạnh đầu tư công; thị trường bất động sản ấm dần lên nhờ chính sách tháo gỡ khó khăn của Chính phủ; bên cạnh các động lực khác như vốn FDI, tiêu dùng nội địa cải thiện.

Trên thực tế, sau 2 tháng đầu năm tăng trưởng tín dụng âm do chịu ảnh hưởng bởi yếu tố mùa vụ, cũng như yếu tố kỹ thuật do tăng trưởng cao đột biến vào tháng 12/2023, tăng trưởng tín dụng toàn nền kinh tế tính đến hết 25/03 đã tăng trở lại lên mức 0,26% so với đầu năm.

Dù vậy, KBSV cho rằng sự phục hồi của thị trường bất động sản sẽ tương đối chậm do vấn đề thiếu nguồn cung và các dự án sẵn sàng triển khai, trong khi mặt bằng giá bất động sản các khu vực trung tâm hiện vẫn đang neo cao. Theo đó, KBSV dự báo tăng trưởng tín dụng trong năm đạt 14% - 15%.

Anh Mai

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT