Chứng khoán MB (MBS) vừa đưa ra dự báo về lợi nhuận quý 3/2024, nhấn mạnh rằng các doanh nghiệp niêm yết sẽ tiếp tục duy trì đà tăng trưởng.

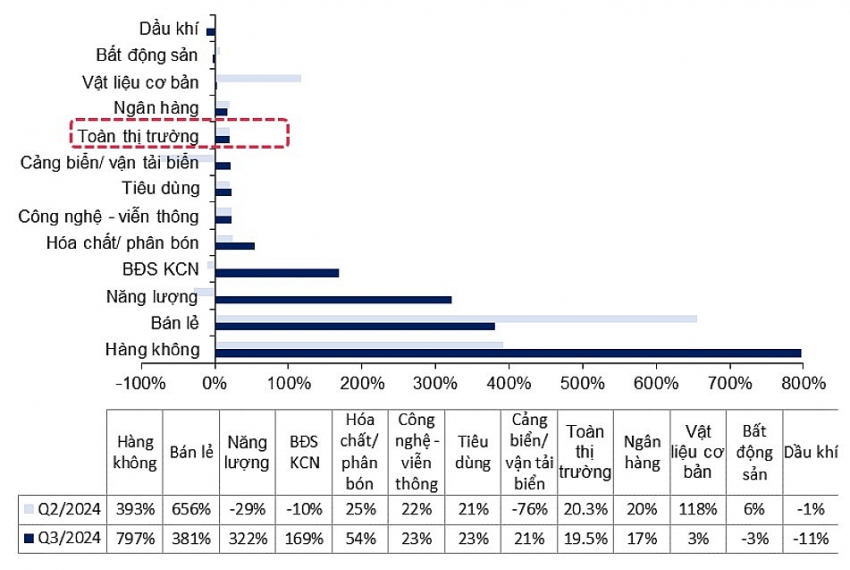

Theo đó, đơn vị này dự báo lợi nhuận toàn thị trường có thể tiếp tục duy trì đà tăng trưởng và đạt mức tăng 19,5% so với cùng kỳ trong quý 3. Điều này được hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất và tiêu dùng đang trên đà phục hồi.

Các ngành được dự báo có thể tăng trưởng lợi nhuận nổi bật gồm bán lẻ, tăng 381% so với cùng kỳ; năng lượng tăng 321%; bất động sản khu công nghiệp tăng 169% từ nền thấp cùng kỳ.

Một số ngành ước tính lợi nhuận suy giảm như bất động sản, giảm 3% so với cùng kỳ do còn thiếu vắng các dự án mở bán hay ngành dầu khí giảm 11% do kết quả kém tích cực ở nhóm doanh nghiệp hạ nguồn.

MBS dự báo lợi nhuận toàn thị trường có thể tiếp tục duy trì đà tăng trưởng và đạt mức tăng 19,5% so với cùng kỳ trong quý 3/2024

Đối với ngành vật liệu xây dựng, MBS cho rằng các doanh nghiệp ngành này cơ bản gặp nhiều khó khăn khi giá hàng hóa nói chung suy giảm. Tuy nhiên các doanh nghiệp vẫn có thể ghi nhận lợi nhuận tăng trưởng dương, điểm sáng từ nhóm các doanh nghiệp thép.

Trong quý 3/2024, ngành thép gặp nhiều bất lợi trong bối cảnh áp lực giảm giá từ thép Trung Quốc tăng mạnh do nhu cầu yếu tại nước này và các thị trường xuất chính như EU, Mỹ có động thái điều tra chống bán phá giá.

Tuy nhiên, nhu cầu nội địa trở thành điểm sáng trong bối cảnh tiêu thụ nội địa tăng trưởng 20% so với cùng kỳ, nhờ đóng góp của thép xây dựng với mức tăng 25%.

MBS đánh giá, biên lợi nhuận gộp toàn ngành cải thiện nhờ giá nguyên vật liệu như than, quặng giảm lần lượt 17% và 12% trong khi giá thép xây dựng giảm 9% so với cùng kỳ.

Ngành vật liệu cơ bản vượt qua khó khăn

Theo đó, Tập đoàn Hòa Phát (HPG) có thể ghi nhận lợi nhuận ròng khoảng 2.257 tỷ đồng, tăng 13% so với cùng kỳ năm ngoái, chủ yếu nhờ biên lợi nhuận gộp cải thiện 1 điểm % lên khoảng 11% và chi phí tài chính giảm 7%.

Đối với các doanh nghiệp tôn mạ, lợi nhuận ròng của Thép Nam Kim (NKG) dự kiến tăng 270% so với cùng kỳ nhờ biên gộp cải thiện lên mức lên mức 7% (từ khoảng 2,5% của năm 2023).

Tuy nhiên, Tập đoàn Hoa Sen (HSG) dự kiến sẽ gây thất vọng với lợi nhuận quý 3 giảm tới 78%, do giá xuất khẩu giảm 30% và khoản dự phòng tăng lên khi giá nguyên liệu chính là thép cuộn cán nóng HRC giảm sâu so với cùng kỳ năm ngoái.

Thời gian tới, MBS cho rằng giá thép trong nước có nhiều triển vọng phục hồi nhờ áp lực từ thép Trung Quốc giảm khi Trung Quốc đã tung ra hàng loạt các biện pháp kích thích kinh tế mới nhằm vực lại thị trường bất động sản.

Các chính sách như giảm tỷ lệ dự trữ bắt buộc và lãi suất cho vay mua nhà dự kiến sẽ làm giảm áp lực thép nhập khẩu từ Trung Quốc, giúp giá thép nội địa phục hồi. Mặt khác, nguồn cung nhà ở được cải thiện và giải ngân đầu tư công cũng là những yếu tố quan trọng hỗ trợ tăng trưởng giá thép trong nước.

Trong quý 4/2024 các doanh nghiệp thép nội địa cũng sẽ trông đợi vào khả năng giành được thị phần nhờ thuế chống bán phá giá sẽ được ban hành kỳ vọng vào cuối năm nay.

Thúy Hà

.jpeg)

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT