Thị trường xuất khẩu phục hồi

Trong báo cáo mới đây của Công ty Chứng khoán MB (MBS), đơn vị này cho rằng sản lượng và giá thép xuất khẩu phục hồi là động lực tăng trưởng chính của của Công ty CP Thép Nam Kim trong giai đoạn 2024-2025.

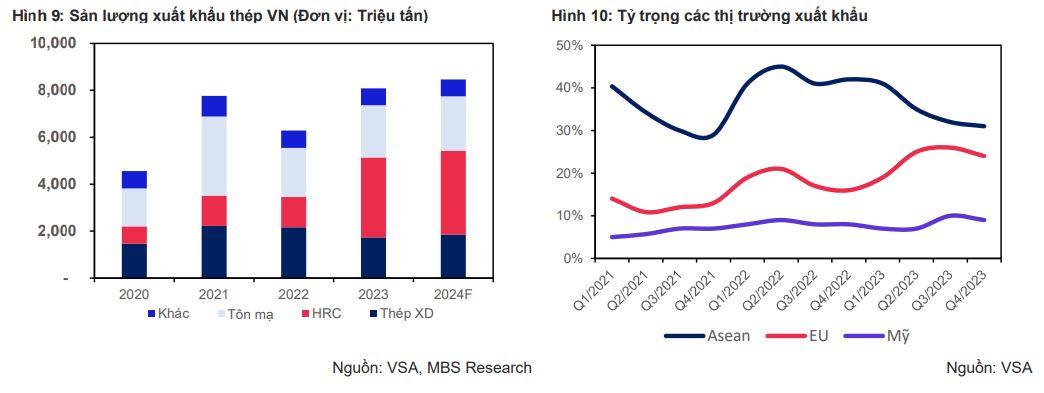

Theo MBS, trong năm 2023, xuất khẩu trở thành điểm sáng của ngành thép trong bối cảnh thị trường nội địa ảm đạm do thị trường bất động sản đóng băng.

Sản lượng xuất khẩu toàn ngành tăng trưởng 28% so với năm 2022. Trong đó, thị trường EU ghi nhận mức tăng hơn 90% do thiếu hụt nguồn cung từ Ukraine và Thổ Nhĩ Kỳ.

Sang năm 2024, MBS đánh giá nhu cầu tiêu thụ tại 2 thị trường chủ lực của ngành thép Việt Nam là ASEAN và EU tiếp tục hồi phục sẽ là điểm nhấn giúp sản lượng xuất khẩu duy trì đà tăng trưởng.

Nhu cầu tiêu thụ tại thị trường ASEAN và EU tiếp tục hồi phục trong năm 2024

Hiệp hội Thép thế giới (WSA) dự báo nhu cầu tiêu thụ thép tại ASEAN năm nay sẽ tăng 5,1%, lên mức 80 triệu tấn. Động lực chính đến từ các quốc gia chiếm tỷ trọng tiêu thụ cao như Indonesia (25%) và Malaysia (18%) khi hoạt động giải ngân đầu tư công được đẩy mạnh.

Đối với thị trường EU, Hiệp hội Thép châu Âu (Eurofer) dự báo nhu cầu tiêu thụ thép ở đây sẽ tăng 5,6% trong năm nay, đạt mức 137 triệu tấn, sau khi giảm khoảng 6,3% trong năm 2023. Chính sách tiền tệ nới lỏng hơn so với cùng kỳ dự kiến tác động tích cực tới những ngành chiếm tỷ trọng tiêu thụ thép cao như như xây dựng và sản xuất ô tô tại EU.

Đối với thị trường Mỹ, sản lượng tiêu thụ thép dự báo tăng trưởng 1.6% với kỳ vọng FED dự kiến thực hiện 3 lần cắt giảm và đưa lãi suất điều hành về mức 4,25-4,5%. Lãi suất thấp sẽ thúc đẩy thị trường bất động sản khi lãi suất cho vay thế chấp hạ nhiệt.

Ngành bất động sản (35% nhu cầu thép) và ngành sản xuất (20% nhu cầu thép) phục hồi được cho sẽ tác động tích cực đến sản lượng tiêu thụ tại nước này trong năm 2024.

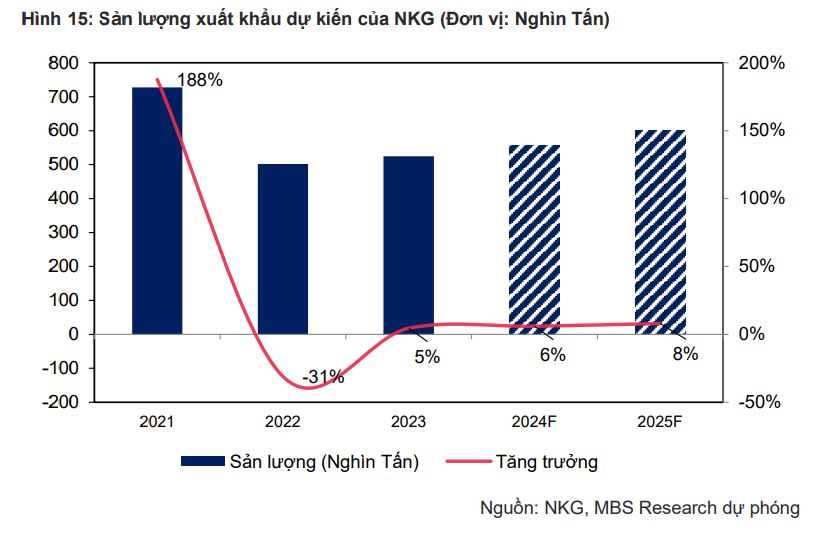

Theo đánh giá của MBS, Nam Kim sẽ là đơn vị hưởng lợi trực tiếp từ đà phục hồi nhu cầu sử dụng thép trên thế giới nhờ vị thế đầu ngành. Cùng với đó, thị trường chủ lực EU và Mỹ vốn chiếm đến 65% sản lượng xuất khẩu của doanh nghiệp này được dự báo hồi phục tích cực.

Đơn vị này dự phóng sản lượng xuất khẩu của Nam Kim trong năm nay tăng 6% so với năm 2023, đạt hơn 550.000 tấn.

Sản lượng xuất khẩu của Nam Kim năm 2024 dự kiến đạt hơn 550.000 tấn

Với triển vọng tích cực đến từ nhu cầu phục hồi, đặc biệt là từ EU và Mỹ, hãng nghiên cứu thị trường Fitch Solutions hiện dự báo giá thép cuộn cán nóng (HRC) trung bình năm nay sẽ tăng 4% so với năm 2023, đạt 740 USD/tấn.

Trong đó, giá HRC tại EU và Mỹ được dự báo đạt 810 USD/tấn và 950 USD/tấn, lần lượt tăng 5% và 4% so với năm 2023. Kéo theo đó, giá tôn mạ tại 2 thị trường này cũng sẽ lần lượt tăng thêm 4-5%, lần lượt đạt 950 USD/tấn và 1.180 USD/tấn.

Hiện tại, chênh lệch giữa giá HRC tại EU và Mỹ với khu vực châu Á đang ở mức 200-250 USD/tấn. Đây được xem là mức khá hấp dẫn để khiến các nhà nhập khẩu tăng cường tìm kiếm nguồn cung từ khu vực châu Á.

Theo đó, MBS dự báo giá thép xuất khẩu của Nam Kim trong năm nay sẽ tăng 4%, đạt mức 920 USD/tấn với kỳ vọng giá sẽ phục hồi mạnh mẽ kể từ quý 3/2024 khi nhu cầu sản xuất của các thị trường ấm lên và áp lực từ thép giá rẻ của Trung Quốc dần hạ nhiệt.

Hưởng lợi từ bất động sản

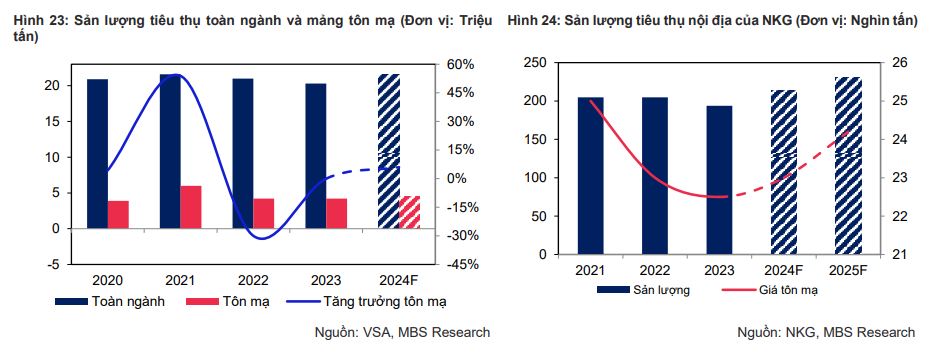

Tại thị trường nội địa, nhu cầu thép được dự báo có sự phục hồi đáng kể khi sản lượng tiêu thụ toàn ngành có thể tăng trưởng 6,5% so với cùng kỳ, lên mức 21.6 triệu tấn theo báo cáo của Hiệp hội Thép Việt Nam (VSA).

Triển vọng phục hồi đến từ ngành bất động sản ấm lên và động thái đẩy nhanh vốn đầu tư công của Chính phủ.

Từ đầu năm 2024, nguồn cung bất động cải thiện nhờ 1 số vướng mắc trong quá trình xác định tiền sử dụng đất, đền bù và giải phóng mặt bằng kỳ vọng được tháo gỡ thông qua Luật Đất Đai (sửa đổi), Luật Kinh doanh Bất động sản (sửa đổi) và Luật Nhà ở (sửa đổi).

Theo đó, nguồn cung căn hộ tại Hà Nội và TP.HCM tăng trưởng lần lượt 30% và 20% so với cùng kỳ khi các thủ tục pháp lý được giải quyết và áp lực chi phí lãi vay của chủ đầu tư hạ nhiệt trong bối cảnh lãi suất thấp.

MBS dự báo sản lượng tiêu thụ tôn mạ nội địa của Nam Kim dự kiến đạt mức 386.189 tấn, tăng 15% từ mức nền thấp 2023 và giá tôn mạ tăng 4% lên mức 23 triệu đồng/tấn.

Do biên lợi nhuận gộp của ngành tôn mạ ở mức thấp, chỉ khoảng 8%, vì thế những biến động của giá xuất khẩu sẽ tác động lớn tới biên lợi nhuận gộp của doanh nghiệp này.

Dựa trên dữ liệu lịch sử trong các chu kỳ ngành thép trước đây, MBS dự báo biên lợi nhuận năm 2024 của Nam Kim có thể đạt mức 7,5% và mức giá xuất khẩu cao trong quý 4/2023 có thể sẽ được phản ánh vào kết quả quý 1/2024 do doanh nghiệp tôn mạ này thường kí kết hợp đồng khoảng 2-3 tháng trước khi xuất khẩu.

Với triển vọng tích cực từ các thị trường xuất khẩu chủ lực ASEAN, EU và Mỹ, MBS khuyến nghị mua dành cho cổ phiếu NKG của Nam Kim với giá mục tiêu là 30.000 đồng/cp cùng với mức tăng giá tiềm năng là 16%.

Trên thị trường chứng khoán, trong phiên 3/4, cổ phiếu NKG đang giao dịch ở mức 25.900 đồng/cp, tăng 7% so với đầu năm.

Thúy Hà

DỰ BÁO THỜI TIẾT

DỰ BÁO THỜI TIẾT